INTRODUCCIÓN

El mundo financiero es vasto y, en ocasiones, puede parecer abrumador. Sin embargo, conocer las bases y herramientas adecuadas puede marcar la diferencia en el éxito de un negocio. En este documento, nos sumergiremos en uno de los estados financieros más fundamentales y cruciales: el Estado de Resultados del Negocio.

Descubrirás no solo su definición, sino cómo se estructura, qué significa cada parte y cómo puedes usarlo para tomar decisiones más informadas en tu empresa.

¡Acompáñame en este viaje hacia la claridad financiera!

¿Qué es el Estado de Resultados del Negocio?

El “Estado de Resultados» o «Estado de Pérdidas y Ganancias» (en inglés «Income Statement»), es un estado financiero que muestra la relación entre los ingresos y los gastos de la empresa durante un período de tiempo específico, como un mes o un año.

En él se incluyen las ventas, los costos directos, la utilidad bruta, los gastos fijos, los gastos variables, el EBITDA (ganancias antes de intereses, impuestos, depreciación y amortización), los gastos financieros, y la utilidad neta.

Incluso desde su representación más simplificada, el Estado de Resultados permite a los dueños de un negocio o gerentes encontrar información valiosa sobre la salud financiera del negocio e incluso proyecciones económicas que faciliten la toma de decisiones estratégicas de negocios que todavía no han iniciado.

Por eso la gran pregunta antes iniciar tu negocio es: ¿cuánta inversión requiere y qué retorno te dará? Si no conoces las respuestas, caminarás a ciegas. Y para evitar que vayas por ese camino, en este artículo aprenderás a caminar con total seguridad gracias al Estado de Resultados.

Aspectos del Estado de Resultados

- Ventas: Se refiere a los ingresos debido a la operación del negocio en un periodo específico y que pueden atribuirse a la venta de productos o servicios.

- Costos Directos: Son aquellos que se pueden asignar directamente a un producto o servicio; se refieren específicamente a la producción o prestación de un producto o servicio. Por ejemplo, los materiales utilizados para fabricar un producto, la mano de obra directa para producirlo, los productos utilizados para brindar un servicio, entre otros.

- Gastos Fijos: Son aquellos que se mantienen constantes a lo largo del tiempo, como el alquiler o el salario del personal. Se pagan, haya o no haya ventas y el monto puede variar mes a mes, pero el rubro se mantiene presente en el Estado de Resultados.

- Gastos Variables: Estos gastos se generan en la operación de la empresa y varían en función de las ventas o servicios prestados, pero no tienen relación directa con la elaboración del producto o servicio. Por ejemplo, los gastos de comisiones por ventas, los gastos de publicidad y promoción, los gastos de envío y transporte, entre otros. También puede incluir gastos por imprevistos como la compra inesperada de una computadora porque la actual se dañó o el pago de una capacitación o asesoría externa que se tuvo que realizar para solventar una debilidad puntual de la empresa.

- Gastos Financieros: Son los gastos que se generan por el financiamiento de la empresa. Están relacionados con los préstamos, comisiones de datáfono, tarjetas de crédito o intereses provocados por deuda de la empresa.

Indicadores financieros y sus fórmulas

- Utilidad Bruta: Es la utilidad que nos queda después de restar a las Ventas todos los Costos Directos.

- Utilidad Bruta = Margen Bruto = Ventas – Costos Directos

- Margen Bruto: Es el margen porcentaje que ganaremos por la venta una vez descontados los costos directos. Ejemplo: Si tenemos un producto cuyo precio es de $200 y nuestros costos directos son en total $60, el margen bruto es de $200-$60 = $140 (este monto equivale a un margen bruto porcentual de 70%).

- Margen Bruto = (Precio – Costo)/(Precio) x 100%. Nunca es mayor a 100%.

- Utilidad Operativa o EBITDA (Earnings Before Interest Taxes Depreciation and Amortization): Es una medida del rendimiento financiero de la empresa antes de descontar los intereses, impuestos, depreciación y amortización. El propósito del EBITDA es determinar si el negocio está ganando o perdiendo desde su base operativa.

- EBITDA = Utilidad Operativa = Utilidad Bruta – Gastos Fijos – Gastos Variables

- Utilidad Neta: Es la utilidad final que obtienes al restar los Gastos Financieros a la Utilidad Operativa. Este monto es el que se utiliza para repartir los dividendos correspondientes a cada uno de los accionistas de tu empresa.

- Utilidad Neta = EBITDA – Gastos Financieros.

Términos complementarios e importantes

- Dividendos: Los dividendos se refieren a la parte de las ganancias de una empresa que se decide distribuir entre sus accionistas. Aunque técnicamente los dividendos no aparecen directamente en el Estado de Resultados, sí están estrechamente relacionados con el resultado final del Estado de Resultados, es decir, la utilidad neta. Parte de esta utilidad puede ser retenida por la empresa para reinversión o para otros propósitos empresariales, y otra parte puede ser distribuida a los accionistas en forma de dividendos. Los dividendos, por lo tanto, son una forma de compartir las ganancias de la empresa con aquellos que invirtieron en ella.

- Valle de la Muerte: El «valle de la muerte» es la fase crítica y desafiante que una empresa nueva enfrenta desde su creación hasta que logra ser financieramente autosuficiente, es decir, es el periodo donde los gastos superan los ingresos. La mayoría de negocios inician así, por falta de flujo constante de ventas. Este período es de alto riesgo y muchas empresas fracasan por no poder gestionar los desafíos financieros, operativos y de mercado. Superar el valle de la muerte es crucial para la supervivencia de un emprendimiento y a menudo requieren de financiamiento externo para mantener la operación activa hasta que pueda generar ingresos suficientes para cubrir sus costos y gastos mes a mes.

- Punto de Equilibrio: Es el mínimo de ingresos o Ventas que debes lograr para que tus Utilidades Netas sean iguales a cero y no tengas ningún costo o gasto sin pagar. Alcanzar el Punto de Equilibrio es una buena señal de que tu negocio está convirtiéndose en proyecto rentable, no obstante, antes de cantar victoria, es recomendable que tengas 3 meses seguidos en Punto de Equilibrio o con números positivos para sentir seguridad de que tu negocio ya empieza a ser saludable y que ha salido del Valle de la Muerte.

Preguntas frecuentes que debes conocer

- ¿Por qué es importante el Estado de Resultados?

- Es una herramienta fundamental para evaluar la salud financiera de un negocio, identificar áreas de mejora y tomar decisiones estratégicas basadas en datos concretos. En otras palabras, si haces un Estado de Resultados podrás incluso tener información para negociar con tus proveedores, aliados e inversionistas sabiendo con total certeza los números de tu negocio. De hecho, si conoces el programa de televisión llamado «SharkTank», donde emprendedores intentan vender sus ideas a Inversionistas de alto perfil, lo que los «Tiburores» (inversionitas) preguntan a los emprendedores para determinar si vale la pena o no invertir en ellos es justamente la información que se extrae de un Estado de Resultados.

- ¿Cada cuánto debo hacer el Estado de Resultados?

- Mi recomendación es que al menos elabores un Estado de Resultados de tu negocio por cada mes. Sin embargo, un análisis detallado trimestral o anual puede ser suficiente para muchos negocios. Al hacerlo mensual también te permite crear un gráfico a final de año donde puedas evaluar cómo fue el cambio, mes a mes, de tus ventas y utilidades, y así te preparas con estrategias para el año nuevo que inicia.

- Si mis ventas aumentan, ¿significa que mi negocio va bien?

- No, es esencial considerar todos los costos y gastos antes de tomar una decisión sobre la salud de tu negocio; de hecho, en algunos casos aumentar ventas es perjudicial para tu empresa si no posees procesos y sistemas correctamente establecidos que te permitan atender el flujo constante de clientes. Es decir, puedes tener altas ventas, pero también altos costos y gastos que disminuyen tus utilidades a cero e incluso que te dejen en negativo. Por lo tanto, más allá de pensar en ventas, primero enfócate en conocer cuál es tu Punto de Equilibrio y optimizar tus costos.

- ¿Debo ingresar en el Estado de Resultados los montos reales que entran y salen del negocio o también agrego Cuentas por Cobrar y Cuentas por Pagar?

- Esta duda es muy frecuente y es muy importante aclararlo antes de comenzar a crear tus Estados de Resultados. Dado que el objetivo es conocer la salud real de tu negocio, debes enfocarte en solo registrar el dinero que sí entró y salió de tu negocio en el periodo que estés analizando. Por ejemplo, si estás analizando el mes de Febrero y un cliente te compró un servicio de $500, pero solo te depositó en Febrero unos $300, significa que en el Estado de Resultados solo debes colocar $300, porque los restantes $200 que te debe el cliente solo los podrás registrar hasta que realmente te pague. Y para que no pierdas noción de esa deuda, puedes crear un registro en un documento aparte donde lleves los datos de Cuentas por Pagar y Cuentas por Cobrar.

- ¿Qué pasa si tengo Gastos Fijos que son anuales, cómo los ingreso en el Estado de Resultados mensual?

- Debes contemplar que si tienes Gastos Fijos que pagas anualmente, simplemente puedes dividir ese gasto entre 12 para que tengas un estimado de lo que tendrías que ir presupuestando mes a mes para poder pagar ese monto anual. Esto es muy importante porque a veces no consideramos ir ahorrando dinero para los pagos de fin de año y cuando llegan esas fechas nos toman por sorpresa los cobros de pagos anuales. Puedes incluso tener una cuenta bancaria dedicada a ahorrar mes a mes esos montos que corresponden a los pagos anuales. Te aseguro que te ahorrará muchos dolores de cabeza a fin de año.

- ¿Qué hago si mi EBITDA es negativo?

- Un EBITDA negativo indica que el negocio no es rentable desde su base operativa. Es crucial identificar y abordar las causas subyacentes, como costos elevados o ventas insuficientes, para determinar con claridad las acciones que deberías tomar de manera que eleves el EBITDA. Además, es normal que los primeros meses un EBITDA no sea positivo, ya que dependerá de tu capacidad para generar altas ventas en el poco tiempo de vida de tu empresa.

- ¿Cómo puedo calcular el valor total de mi empresa?

- Si quisieras calcular cuánto vale toda tu empresa, un método simplificado que puedes usar es multiplicar por 7 la suma total de tu EBITDA de los últimos 12 meses. Este resultado no será un dato 100% confiable, pero al menos te dará claridad sobre lo que un inversionista considerará para calcular el valor de tu empresa. Al final de cuentas, el valor de una empresa no solo se ve determinado por sus resultados históricos, sino que también influyen factores como: el valor de todos los activos tangibles que posee, las deudas que tiene, los riesgos y oportunidades que posee dicho negocio en el mercado actual y futuro, innovación respecto a la competencia, la documentación de todos los procesos (el Know How) e incluso el posicionamiento de marca.

- ¿Qué porcentaje de Margen Bruto es bueno o malo?

- De manera generalizada, si un negocio posee un 50% de Margen Bruto se puede esperar que sea un negocio con alto potencial de ser rentable, sin embargo, todo dependerá de la carga de gastos fijos, variables y financieros que posea. También, es normal que para productos al mayoreo se observen Margen Bruto de 20-30%, mientras que en productos más exclusivos o venta de servicios se pueden observar Margen Bruto de 70-90%. Recuerda que el Margen Bruto por sí solo no te dice si un negocio será rentable, pero sí te ayuda a darte una idea sobre la dificultad que tendrá el negocio para generar el pago de gastos cuando haya pocas ventas.

- ¿Quién debe hacer el Estado de Resultados?

- Lo ideal es que sea el mismo dueño de negocio o la mano derecha del dueño de negocio como el Gerente General o Gerente Financiero. No intentes delegarlo a un Contador porque el tipo de análisis que realizan los Contadores es más exhaustivo y enfocado en temas tributarios. En cambio, este Estado de Resultados que estamos analizando en este artículo tiene un enfoque más gerencial para tomar decisiones ágiles y con base en números reales de tu negocio. De hecho, esta actividad y la actividad de crear nuevos lazos comerciales deberían ser las principales actividades del dueño de negocio.

EJEMPLO: Negocio de Estética de Belleza

Para que la teoría detrás del Estado de Resultados no quede solo en palabras, vamos a desentrañarla con un ejemplo práctico. Este nos ayudará a visualizar de manera concreta cómo se reflejan los distintos ingresos y gastos en un escenario real, y cómo esta información puede ser utilizada para tomar decisiones estratégicas en tu negocio.

Ventas

- Servicios de peluquería, como cortes de cabello, tintes, peinados, tratamientos capilares, etc.

- Servicios de cuidado de la piel, como limpiezas faciales, masajes, exfoliaciones, tratamientos de hidratación, etc.

- Servicios de manicura y pedicura, como aplicación de esmalte, manicura francesa, uñas acrílicas, pedicura spa, etc.

- Venta de productos de belleza, como cremas, lociones, champús, acondicionadores, maquillaje, etc.

- Servicios de depilación, como cera, rasurado, etc.

- Servicios de masajes corporales, relajantes o terapéuticos.

- Otros servicios: depilación con láser, extensiones de cabello, servicios de maquillaje profesional, servicios de bronceado, entre otros

Costos Directos

- Productos de belleza (ejemplo: cremas, lociones, aceites, maquillaje, etc.).

- Materiales para servicios de belleza (ejemplo: tijeras, peines, cepillos, cera).

- Salarios de los colaboradores que prestan servicios de belleza.

Gastos Fijos

- Alquiler o pago de la hipoteca de la propiedad donde se ubica la estética.

- Servicios públicos (por ejemplo, luz, agua, gas, internet, teléfono, etc.).

- Salarios del personal administrativo y de limpieza.

- Seguro de la propiedad y responsabilidad civil.

Gastos Variables

- Publicidad y promoción de servicios de belleza (por ejemplo, en revistas, radio, TV, redes sociales, etc.).

- Suministros para los servicios de belleza (por ejemplo, toallas, sábanas, limpiadores, desinfectantes, etc.).

- Capacitación y formación del personal para mantenerse al día en las últimas tendencias y técnicas.

- Comisiones para los colaboradores que venden productos de belleza en la estética.

Gastos Financieros

- Intereses de préstamos y créditos que se hayan solicitado para financiar el inicio o expansión de la estética.

- Costos por comisiones que cobra el banco o entidad financiera debido a pagos hechos con tarjeta de crédito o débito.

- Gastos por servicios bancarios como cargos por mantener una cuenta bancaria, por sobregiros, o por la emisión de cheques.

- Costos relacionados con depreciación de la moneda cuando se adquiere productos o servicios en moneda extranjera.

- Penalizaciones por pago tardío a proveedores o en la devolución de préstamos donde también podrían aplicarse penalizaciones adicionales.

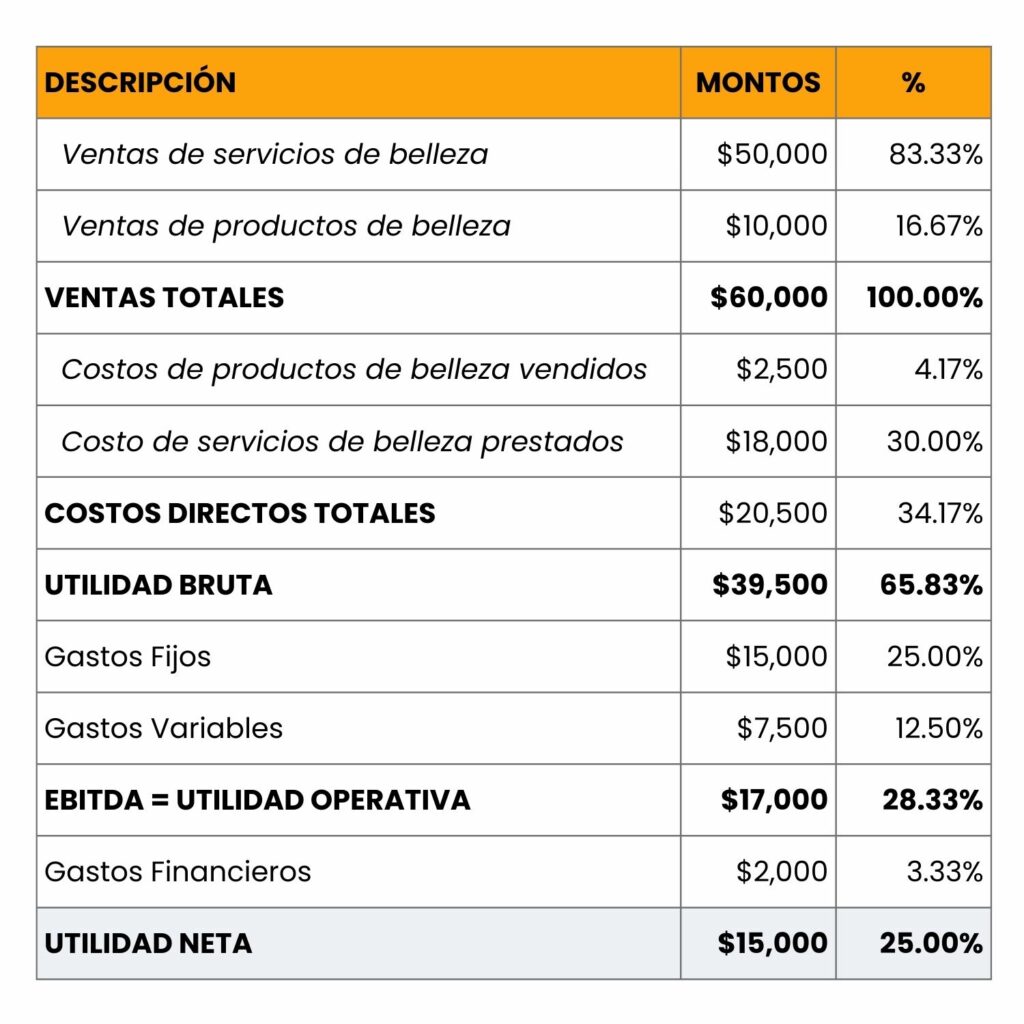

Ejemplo de Estado de Resultados para la Estética de Belleza

Si definimos montos hipotéticos para cada uno de los rubros ventas, costos y gastos de esta Estética de Belleza, podremos crear la Tabla del Estado de Resultados.

No obstante, antes de continuar debo explicarte la columna de porcentajes que posee la tabla siguiente, porque es un dato de mucho valor para tomar decisiones estratégicas aunque el Estado de Resultados no lo requiere como requisito obligatorio. Esta columna de porcentajes es simplemente el cálculo de A/B*100%, donde A es el valor que aparece en la fila y B son las Ventas Totales, de manera que el primer 83.33% que ves en el tabla surgió de colocar el $50,000 correspondiente de «Ventas de servicios de belleza» entre el valor de $60,000 de las Ventas Totales, es decir: $50,000/$60,000*100% = 83.33%. Y así continuamos calculando con cada fila de la tabla, por eso la fila de Ventas Totales da como resultado 100%.

Más abajo de la tabla te explico cómo podemos usar estos datos porcentuales para tomar decisiones.

Repasemos las fórmulas para que puedas tener más claro los datos de esta tabla:

- Ventas Totales = Suma de las ventas de productos y servicios.

- Costos Directos Totales = Suma de todos los costos directos de productos y servicios

- Utilidad Bruta = Ventas Totales – Costos Directos Totales

- EBITDA = Utilidad Bruta – Gastos Fijos – Gastos Variables

- Utilidad Neta = EBITDA – Gastos Financieros

Si retomamos la columna de porcetajes podrás determinar cuáles rubros tienen mayor peso en tu Estado de Resultados y con ello puedes decidir si desglosar más dicha información para tomar mejores decisiones. Por ejemplo, viendo esta tabla puedes detectar que las «Ventas de servicios de belleza» son muy superiores a las «Ventas de productos de belleza», por lo tanto, podrías hacer un «zoom» para desglosar cuáles servicios de belleza son los que más ventas te generan. De igual manera puedes analizar cuáles productos de belleza te generan menos ventas y a partir de ello decidir si descontinuarlos o crear mejores estrategias de marketing para dichos productos.

También, puedes observar con los porcentajes que tus Gastos Fijos tienen un peso de 25%, mientras que los Gastos Variables y Gastos Financieros son de 12.5% y 3.33% respectivamente, eso te permite visualizar que si trabajas en optimizar tus Gastos Fijos podrías tener un mayor impacto en tus utilidades que si trabajas solo en Gastos Variables y Financieros.

Por otra parte, si quisiéramos calcular el Margen Bruto de este ejercicio, simplemente usamos la siguiente fórmula:

- Margen Bruto = (Ventas Totales – Costos Directos Totales)/(Ventas Totales). Utilizando los datos de la tabla obtenemos el resultado siguiente: ($60,000-$20,500)/$60,000 = 0,6583 lo cual es equivalente a la notación porcentual de 65.83%. Este mismo dato lo obtienes al dividir la Utilidad Bruta entre el Total de Ventas, por eso en la tabla puede observar el 65.83% junto a la fila de Utilidad Bruta.

En resumen, a partir de una tabla de este tipo podemos llevar a cabo análisis de gran valor para nosotros y para la toma de decisiones de tu negocio. Entre más desglose los datos de la tabla, más visibilidad tendrás de la salud de tu negocio.

En este caso específico, podemos visualizar con claridad que el negocio hipotético de la Estética de Belleza está en números positivos y que podría ser un negocio interesante para invertir o para llevar a cabo en caso de que estés pensando en crearlo. No obstante, esto es solo un ejemplo, ahora te corresponde a ti calcular el Estado de Resultados de tu negocio y de cualquier negocio que desees evaluar su salud financiera.

Observaciones importantes de refuerzo

Los Costos Directos son aquellos costos que están directamente relacionados con la producción o prestación de un servicio. Es decir, son los costos que se pueden atribuir de manera específica a un producto o servicio, y que varían en función de la cantidad de unidades producidas o servicios prestados. Por ejemplo, los materiales utilizados para fabricar un producto, la mano de obra directa para producirlo, los productos utilizados para brindar un servicio, entre otros.

Los Gastos Variables son aquellos gastos que están relacionados con las ventas y que varían en función de la cantidad de productos vendidos o servicios prestados. Son costos que se generan en la operación de la empresa y que son necesarios para que se pueda realizar una venta o prestar un servicio, pero no se pueden atribuir directamente a un producto o servicio en particular. Por ejemplo, los gastos de comisiones por ventas, los gastos de publicidad y promoción, los gastos de envío y transporte, entre otros.

En resumen, los Costos Directos son aquellos que se pueden asignar directamente a un producto o servicio, mientras que los Gastos Variables son aquellos que se generan en la operación de la empresa y que varían en función de las ventas o servicios prestados. Ambos conceptos están relacionados, pero los Costos Directos se refieren específicamente a la producción o prestación de un producto o servicio, mientras que los Gastos Variables están relacionados con la operación de la empresa.

Los Gastos Fijos son aquellos gastos que la empresa incurre regularmente y que no varían significativamente con cambios en el volumen de ventas o producción. Esto significa que estos costos se mantienen constantes, independientemente de si la empresa vende mucho o poco. Ejemplos de Gastos Fijos pueden ser el alquiler del local, los sueldos y salarios del personal, los costos de los servicios públicos, los costos de mantenimiento del equipo, los gastos de seguros, entre otros.

A diferencia de los Costos Directos y los Gastos Variables, los Gastos Fijos no están directamente relacionados con la producción o venta de un producto o servicio específico. En cambio, estos gastos son necesarios para mantener la empresa en funcionamiento y son incurridos independientemente de si la empresa está generando ingresos o no.

Los Gastos Financieros son los gastos que se generan por el financiamiento de la empresa. Estos gastos están relacionados con los intereses y cargos financieros que se pagan por el uso de préstamos, líneas de crédito, arrendamientos financieros, entre otros.

En otras palabras, son los costos que se derivan de la utilización de recursos financieros externos para financiar las operaciones de la empresa. Los Gastos Financieros son un elemento importante a tener en cuenta en el Estado de Resultados, ya que pueden tener un impacto significativo en la rentabilidad de la empresa. Por lo tanto, es importante que las empresas tengan en cuenta estos costos al momento de tomar decisiones financieras y de inversión.

CONCLUSIÓN

Hasta este punto hemos navegado juntos por el maravilloso mundo del Estado de Resultados, comprendiendo su estructura y significado. Pero más allá de la teoría, la verdadera magia radica en cómo aplicas este conocimiento en tu negocio.

Así que te invito a repasar esta información con calma y al mismo tiempo que vayas construyendo tu propio Estado de Resultados en una hoja de Excel, de Google Sheets o por lo menos en papel; pero hazlo porque si no seguirás caminando a ciegas. .

Finalmente, recuerda que un negocio exitoso no es solo aquel que vende más, sino aquel que opera de manera inteligente, optimizando recursos y maximizando las utilidades. Así que antes de enfocarte en “VENDER MÁS”, pregúntate cómo INCREMENTAR TUS UTILIDADES.

Espero que esta información haya sido de valor para ti. ¡El camino hacia la prosperidad financiera te espera!

AVISO FINAL

¿Quieres que alguien te ayude a determinar la Salud de Financiera de tu negocio y aumentar las utilidades sin enfocarte en vender más? Mi servicio de Asesoría en Minimalismo Empresarial podría ser la solución que se alinee contigo.

En esta asesoría aplico mis conocimientos como Ingeniero Industrial y mi filosofía de Minimalismo para centrarnos en optimizar tus procesos, reducir tus costos innecesarios e incrementar la productividad de tu equipo para que todo funcione de forma eficiente antes de que busques incrementar tus ventas.

Si tu empresa está lista para iniciar este proceso de transformación y mejora continua, solicita una sesión de diagnóstico conmigo y con ello podré determinar si somos compatibles para la asesoría, ya que los cupos son limitados.

Puedes ver más detalles sobre mi servicio de Asesoría Empresarial haciendo clic en AQUÍ.

Nos vemos.

0 comentarios